ابلاغیه مدیر کل مبارزه با فرار مالیاتی درباره رسیدگی به پروندههای مالیاتی تراکنشهای بانکی+سند

مدیرکل دفتر بازرسی ویژه ، مبارزه با پولشویی و فرار مالیاتی سازمان امور مالیاتی، بخشنامهای را در خصوص رسیدگی و استناد صحیح به مقررات و ضوابط قانونی جهت رسیدگی به پروندههای مالیاتی تراکنشهای بانکی صادر کرد.

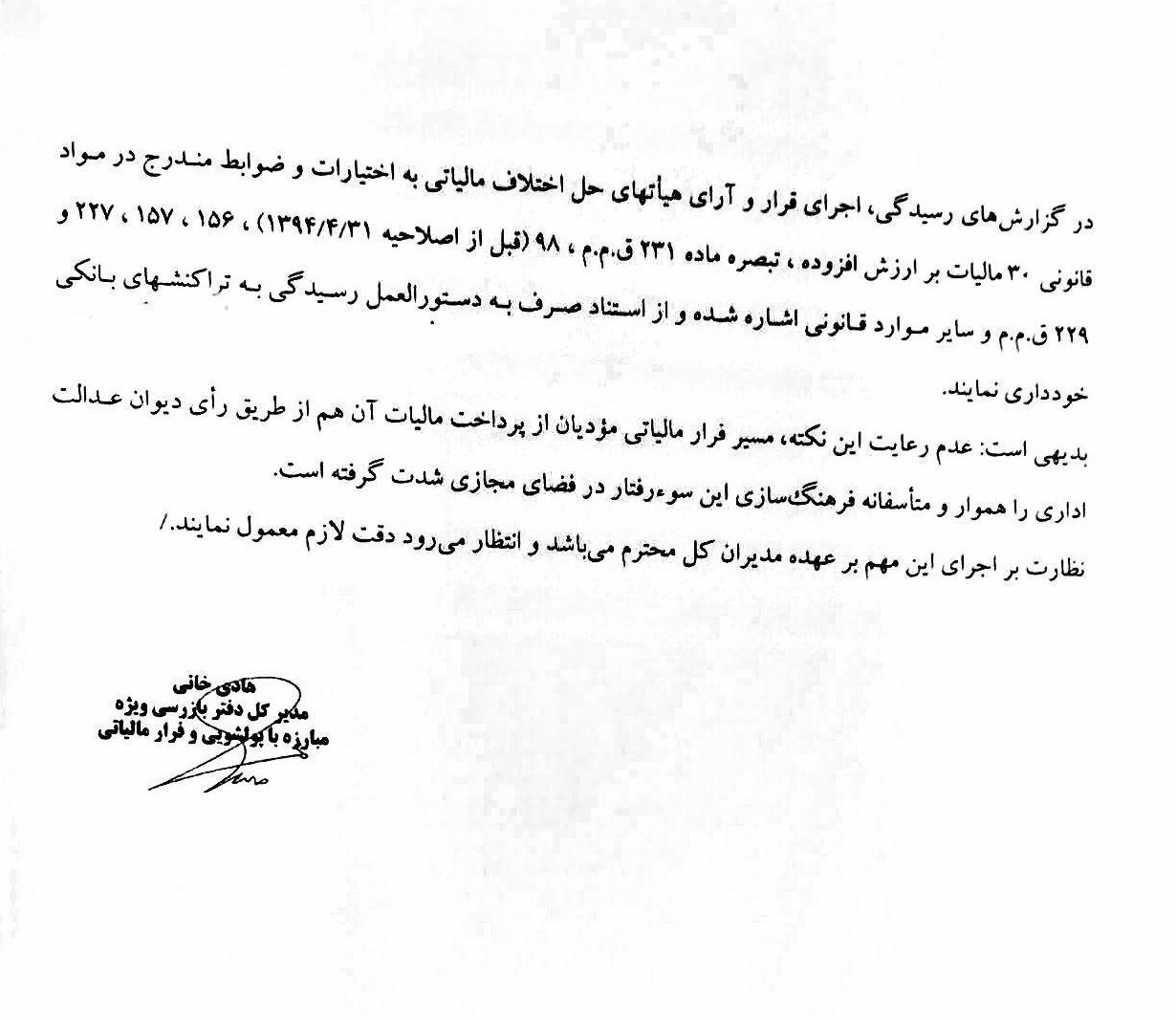

به گزارش خبرنگار اقتصادی خبرگزاری تسنیم؛ خانی مدیرکل دفتر بازرسی ویژه ، مبارزه با پولشویی و فرار مالیاتی سازمان امور مالیاتی در بخشنامهای در خصوص رسیدگی و استناد صحیح به مقررات و ضوابط قانونی جهت رسیدگی به پرونده های مالیاتی تراکنش های بانکی تاکید کرد، از استناد صرف به دستورالعمل بررسی تراکنشهای بانکی در رسیدگی به پروندههای اختلافی خودداری شود.

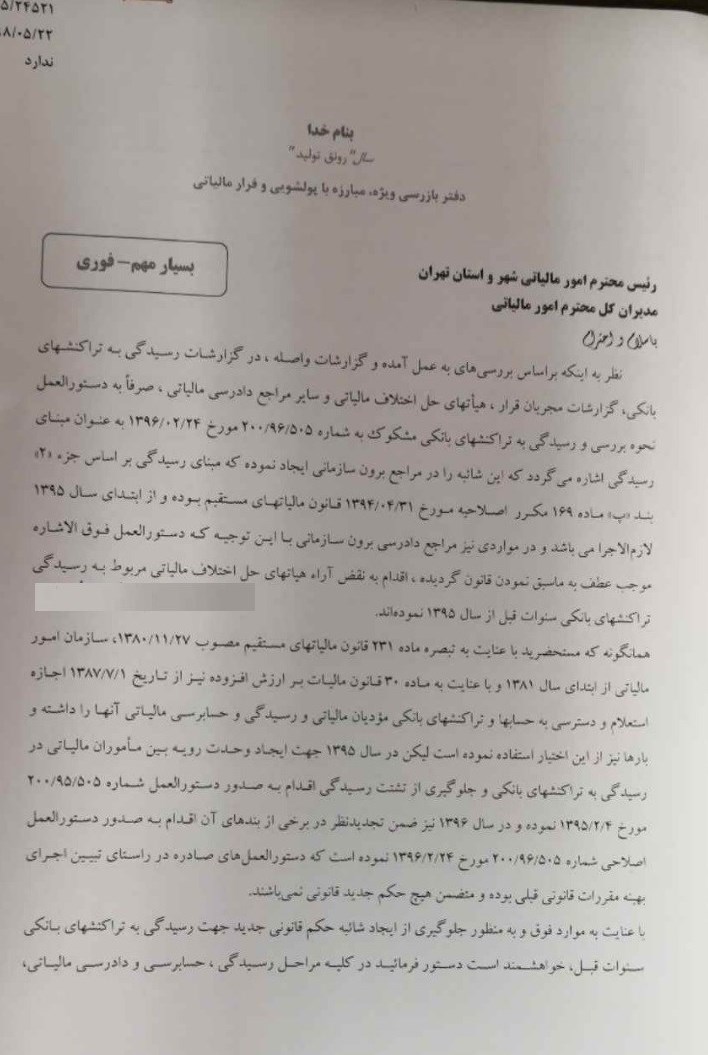

در این بخشنامه آمده است، نظر به اینکه براساس بررسیهای به عمل آمده و گزارشات واصله، در گزارشات واصله، در گزارشات رسیدگی به تراکنشهای بانکی، گزارشات مجریان فرار، هیأتهای حل اختلاف مالیاتی و سایر مراجع دادرسی مالیاتی، صرفا به دستورالعمل نحوه بررسی و رسیدگی به تراکنشهای بانکی مشکوک به شماره 200/96/505 مورخ 1396/2/24 به عنوان مبنای رسیدگی اشاره میگردد که این شائبه را در مراجع برون سازمانی ایجاد نموده که مبنای رسیدگی براساس جزء «2» بند «پ» ماده 169 مکرر اصلاحیه مورخ 1394/4/31 قانون مالیاتهای مستقیم بوده و از ابتدای سال 1395 لازمالاجرا میباشد و در مواردی نیز مراجع دادرسی برونسازمانی با این توجیه که دستورالعمل فوقالارشاه موجب عطف به ماسبق نمودن قانون گردیده اقدام به نقض آرائ هیاتهای حل اختلاف مالیاتی مربوط به رسیدگی تراکنشهای بانکی سنوات قبل از سال 1395 نمودهاند.

همانگونه که مستحضرید با عنایت به تبصره ماده 231 قانون مالیاتهای مستقیم مصوب 1380/11/27، سازمان امور مالیاتی از ابتدای سال 1381 و با عنایت به ماده 30 قانون مالیات بر ارزش افزوده نیز از تاریخ 1387/7/1 اجازه استعلام و دسترسی به حسابها و تراکنشهای بانکی مؤدیات مالیاتی و رسیدگی و حسابرسی مالیاتی آنها را داشته و بارها نیز از این اختیار استفاده نموده است. لیکن در سال 1395 جهت ایجاد وحدت رویه بین ماموران مالیاتی در رسیدگی به تراکنشهای بانکی و جلوگیری از تشتت رسیدگی اقدام به صدور دستورالعمل شماره 200/95/505 مورخ 1394/2/4 نموده و در سال 1396 نیز ضمن تجدیدنظر در برخی از بندهای آن اقدام به صدور دستورالعمل اصلاحی شماره 200/96/505 مورخ 1396/2/24 نموده است که دستورالعملهای صادره در راستای تبیین اجرای بهینه مقررات قانونی قبلی بوده و متضمن هیچ حکم جدید قانونی نمیباشند.

انتهای پیام/