بسیج نظام بانکی برای توقف یک کلاهبرداری/ اطلاعیههای بانک مرکزی برای رمز پویا فراگیر شد

درحالی بانکها برای فعال سازی رمز پویای مشتریان خود تا دی ماه مهلت دارند که اطلاعیه های بانک مرکزی مبنی بر ضرورت استفاده از رمز یکبارمصرف در درگاههای مختلف پرداخت الکترونیکی لحاظ شده است.

به گزارش خبرنگار اقتصادی خبرگزاری تسنیم، تلاش بانکها و بانک مرکزی برای اجرایی شدن رمز یکبار مصرف درحالی از سال قبل آغاز شده و کماکان ادامه دارد که طبق تازهترین خبر اعلامی از سوی همتی، رئیس کل بانک مرکزی، سیستم متمرکز مبتنی بر پیامک رمز یکبار مصرف راهاندازی شده است ولی اتصال تمام بانکها به آن تا ابتدای دیماه زمان لازم دارد.

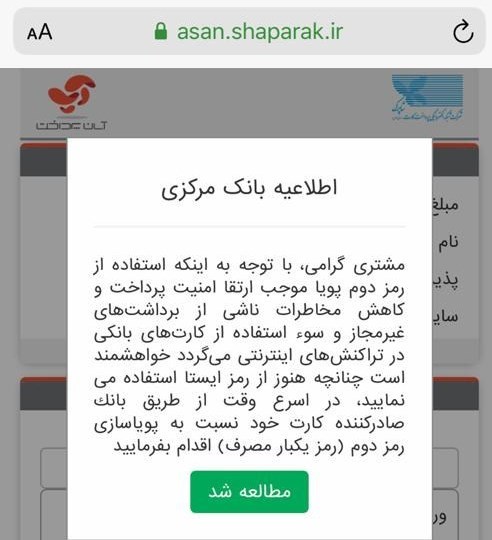

این درحالی است که درگاه های پرداخت اینترنتی طی چند روز اخیر با درج اطلاعیهای بر ضرورت استفاده از رمز پویا تأکید می کنند؛ در اطلاعیهها که بعضاً با عنوان "اطلاعیه بانک مرکزی" در درگاه های مختلف پرداخت الکترونیک درج شده، آمده است: مشتری گرامی، باتوجه به اینکه استفاده از رمز دوم پویا موجب ارتقا امنیت پرداخت و کاهش مخاطرات ناشی از برداشت های غیرمجاز و سوءاستفاده از کارت های بانکی در تراکنش های اینترنتی می شود خواهشمند است چنانچه هنوز از رمز ایستا استفاده می کنید در اسرع وقت از طریق بانک صادر کننده کارت خود نسبت به پویا سازی رمز دوم (رمز یکبار مصرف) اقدام کنید.

افزایش کلاهبردایهای اینترنتی آنهم با روشهای جدید یکی از مهمترین دلایلی است که بانک مرکزی را ترغیب به اجرای طرح رمزهای دوم یکبارمصرف در شبکه بانکی کرده است. رمز دوم یکبارمصرف، طرحی است که بعد از جلسات کارشناسی متعدد میان قوه قضائیه و نیروی انتظامی روی میز بانک مرکزی قرار گرفته است؛ ریشه این طرح هم همانطور که در بالا گفته شد، روش های نوین کلاهبرداری از حسابهای بانکی مردم است.

پروندههایی که در قوه قضائیه در جریان است، حکایت از کلاهبرداریهایی دارد که طبق آن حسابهای تعداد زیادی از مشتریان بانکی با استفاده از رمز دوم و CVV2 از سوی کلاهبرداران خالی شده است.

از سال 86 که پرداختهای بدون کارت در ایران اجرایی شده است، برای خریدهای اینترنتی از چهار مولفه شماره کارت، رمز دوم، CVV2 و تاریخ انقضا استفاده می شود. البته برای تراکنشهای تلفن بانک و موبایل بانک به علت امنیت بیشتر تنها دو مولفه شماره کارت و رمز دوم درخواست میشود.

براساس آمار کلاهبرداریهایی که در این حوزه میشود به دلیل مشکلات امنیتی از قبیل هک شدن و ایرادهای سیستمی بانکها نیست بلکه حجم بالای این کلاهبرداریها به علت لو رفتن اطلاعات این چهار مولفه رخ میدهد؛ برای مثال کلاهبرداری از طریق فیشینگ با سوءاستفاده از مولفههای وارد شده در سایتهای جعلی پرداخت انجام شده و کلاهبرداران با کمک این اطلاعات نسبت به برداشت از حساب اقدام میکنند.

بانک مرکزی برای جلوگیری از این قبیل کلاهبردای ها و البته برای پیشگیری از سوءاستفاده از حسابهای مشتریان بانکی، به این تصمیم رسید که یکی از این چهار مولفه، متغیر شود و اجرای طرح رمز دوم یکبار مصرف در دستور کار قرار گرفت و از بانک ها خواست که نسبت به اجرایی شدن طرح رمزهای یکبار مصرف همکاری های لازم را انجام دهند.

هرچند در ابتدا بانکها زیر بار این اقدام نمی رفتند و خواستار دریافت کارمزد 20 هزار تومانی برای فعال کردن رمز یکبار مصرف مشتریان خود بودند ولی در نهایت و با مخالفت رئیس کل بانک مرکزی، بانکها نیز آماده همکاری در این خصوص شدند.

روش استفاده از رمز یکبار مصرف به این صورت است که بانک روی اپلیکیشن موبایل ویژه خود حساب کاربری و مشخصات شمارا فعال میکند. زمانی که قصد خرید اینترنتی یا انتقال وجه آنلاین دارید همزمان این اپلیکیشن را باز میکند و یک رمز به شما ارائه میشود. این رمز تنها برای تراکنش فعلی شما اعتبار خواهد داشت.

اپلیکیشنهای بانکها این رمز را با استفاده از الگوریتم پیچیدهای تولید میکنند که دسترسی به آن برای هکرها بسیار پیچیده یا حتی غیرممکن بهحساب میآید. در قدیم برخی بانکها از پیامک برای ارسال رمز استفاده میکردند.

به گزارش تسینم، بر اساس آنچه پلیس فتا اعلام کرده فیشینگ عامل شکلگیری یکسوم جرائم سایبری در کشور است. به همین خاطر استفاده از رمز دوم یکبارمصرف بهجای رمز ثابت در دستور کار قرارگرفته است؛ بهطوریکه پیشبینی میشود با جایگزین شده رمز یکبارمصرف از سوی تمامی بانکها میتوان میزان قربانیان فیشینگ را بهطورجدی کاهش داد.

در وضعیت فعلی شما برای خرید اینترنتی یا انتقال وجه اینترنتی یک رمز دوم همیشگی دارید که آن را در کنار مشخصات دیگری مانند شماره کارت، کد CVV2 و تاریخ انقضا وارد میکنید. در کلاهبرداری به روش فیشینگ سارقان به شکلی کاربران را فریب میدهند و آنها را به یک صفحه جعلی پرداخت میکشانند.

این صفحات جعلی کاملاً شبیه صفحههای واقعی بانکها طراحی میشود و حتی برای آنها آدرسهایی که شبیه به پرداختهای حقیقی در سیستم بانکی است، طراحی میشود. کاربر فریبخورده در این صفحه جعلی همه مشخصات خود ازجمله رمز ثابت را وارد میکند، اما درنهایت همه اطلاعات بهدقت سارقان میافتد.

سارقان با استفاده از اطلاعات کارت در کنار رمز دوم ثابت میتوانند حساب فرد را بهسرعت خالی کنند. برای جلوگیری از این ماجرا در بسیاری از کشورهای جهان رمز دوم یکبارمصرف در نظر گرفتهشده است. با استفاده از این روش سارقان در نهایت با فریب کاربر رمزی را بهدقت میآورند که فقط یکبار قابلیت استفاده داشته و عملاً سرقت از حساب کاربر را غیرممکن میکند.

انتهای پیام/