ریزش قیمت اخزا/ بحران سود۳۶درصد اوراق و هشدارتداوم نزول بورس

درحالی که با نرخ ۳۶درصدی اوراق، احتمال روند نزولی بورس وجود دارد، بازارساز با حضور موثردرمعاملات اخزا،بایستی مانع افزایش نرخ بازدهی آن از سقفی مشخص شود تا علاوه بر تضمین فروش این اوراق در بازار ثانویه از ارسال سیگنال منفی به بازار سهام جلوگیری کند.

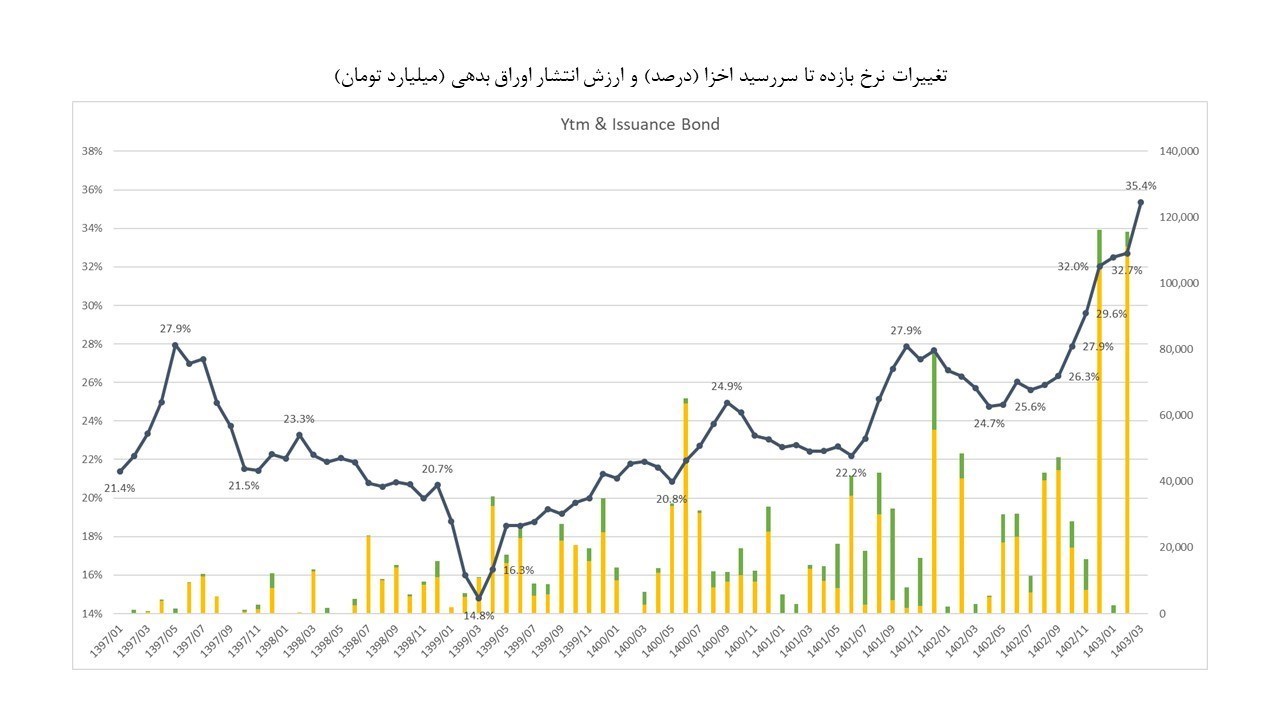

به گزارش خبرنگار اقتصادی خبرگزاری تسنیم، یکی از ابهاماتی که به نظر می رسد این روز ها وضعیت بازار سرمایه را تحت تاثیر قرار داده، افزایش نرخ بازدهی اوراق اخزا در بازار معاملات ثانویه است. سقف میانگین نرخ اخزا به عدد 36.4درصد رسید و پس از آن با طی کردن روندی نزولی در 8خرداد به کانال 34درصد بازگشت. شاید مهمترین اثر این افزایشها مثبت شدن نرخ بهره حقیقی بدون ریسک برای اولین بار در این چند سال باشد.

عرضه سنگین اوراق از سوی پیمانکاران غیر دولتی و ضعف سنگین طرف تقاضا

برخی کارشناسان معتقدند، در هفتههای اخیر با بازگشایی نماد اوراق اخزای تخصیصیافته به پیمانکاران در پایان سال گذشته، دارندگان این اوراق به جهت تامین نقدینگی موردنیاز خود اقدام به فروش سنگین این اوراق در بازار ثانویه فرابورس کردند که با ضعف سمت خرید و نیز با عدمحضور پرقدرت نهادی مثل بانک مرکزی به عنوان خریدار در بازار اوراق دولتی، قیمت این اوراق کاهش یافت که متعاقبا به معنی افزایش متوسط نرخ بازده تا سررسید یا همان YTM است.

در همین راستا دلبری کارشناس بازار سرمایه، اوراق دولتی را بدون بازارگردان دانست و گفت: هیچ یک از شخصیتهای حقوقی قادر به امضای قرارداد بازخرید نیستند، بنابراین این موضوع به عنوان ریسکی تلقی میشود که باعث کاهش نقدشوندگی اوراق اخزا خواهد شد.

سازوکار معاملات ثانویه اخزا

اسناد خزانه اسلامی دارای ویژگیهای بعضاً منحصربهفردی است. سررسید این دسته از اوراق در یک بازهی یک تا نهایتاً سهساله است. اغلب سررسیدهای این اوراق در بازههای 4، 13، 26 و 52 هفتهای هستند. بازپرداخت این اوراق در تاریخ سررسید توسط خزانه داری کشور تضمین شده و درجهی اهمیت این امر در ردهی بدهیهای ممتاز دولت بوده و با ردهی پرداخت حقوق کارمندان دولت برابری میکند. این اوراق سودهای میاندورهای ندارد و بازدهی که نصیب افراد خواهد شد از تفاوت قیمت خرید و قیمت اسمی در زمان سررسید حاصل میشود. قیمت اسمی این اوراق معادل 1.000.000 ریال است که در زمان انتشار اوراق، قیمت قدری پایینتر از این میزان خواهد بود. البته این اوراق معاملات ثانویه دارند و هرقدر که به زمان سررسید نزدیکتر شوند، قیمت آنها نیز به قیمت اسمی نزدیکتر خواهد شد. تنها ریسکی که میتوان برای اسناد خزانه اسلامی متصور بود، ریسک ناشی از تغییرات و نوسانات قیمتی است.

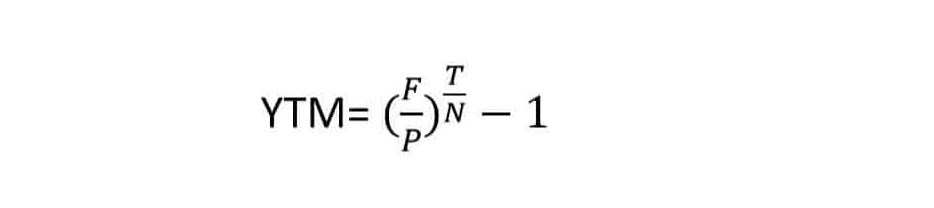

اوراق خزانه اسلامی دارای سود دورهای نیستند و بازدهی آنها از تفاوت بین قیمت خرید و قیمت سررسید حاصل میشود. برای محاسبهی میزان بازدهی اسناد خزانه اسلامی میتوان از رابطهی زیر استفاده کرد. دراینرابطه F برابر با قیمت در زمان سررسید، P برابر با قیمت در زمان حال، T برابر با تعداد روزهای سال (365) و N برابر تعداد روزهای باقیمانده تا سررسید است. این بازدهی عمدتاً نسبت به نرخ سود بانکی از وضعیت مطلوبتری برخوردار است.

سازوکار افزایش نرخ بازده اخزا همزمان با کاهش جدی تقاضا

همانطور که اشاره شد، عدم وجود تقاضا و فروش نرفتن اوراق اخزای منتشر شده یکی از چالش های جدی حوزه پولی و مالی در این روز ها است. همین امر موجب شده تا قیمت این اوراق پایین بیاید یا به بیانی دیگر سود یا بازدهی آنها رشد کند.

اتفاقی که هم در بازار اولیه عرضه این اوراق و هم در بازار ثانویه به دلیل عدم وجود تقاضا برای آن ها رخ داده است و منجر به کاهش قیمت این اوراق و افزایش بازدهی آن ها شده است.

در ادامه نمودار مربوط به تغییرات نرخ بازده تا سررسید اخزا و ارزش انتشار اوراق بدهی اقبل مشاهده است.

روند معکوس شاخص کل بورس و نرخ سود اخزا

گفتنی است افزایش نرخ بازدهی این اوراق، یکی از عواملی است که بر سایر بازار های موازی همچون بازار سهام اثر منفی دارد و از جذابیت های این بازارها می کاهد. همانطور که بسیاری از کارشناسان یکی از دلایل مهم ریزش بازار سرمایه در این روز ها را افزایش نرخ سود اوراق اخزا عنوان می کنند.

همچنین دیگر تاییدی بر ادعای بالا ، رشد شاخص کل به واسطه ی کاهش نرخ سود این اوراق است که هفته ی گذشته در بازار سهام شاهد آن بودیم و شاخص کل به دنبال کاهش میانگین نرخ سود اوراق اخزا از نقطه حداکثری 37 درصد به حدود 33 درصد، توانست کندل های صعودی را به ثبت رساند.

رشد بی سابقه نرخ سود اوراق اخزا و پالس رکود عمیق در بازارها

اما به طور کلی بررسی روند معاملات در بازار بدهی نشان میدهد، نرخ سود این اوراق در هفته های اخیر به طور میانگین به 36 درصد رسیده است ( البته در برخی از این اوراق شاهد بازدهی بالاتری هستیم)، اتفاقی که در سال های گذشته شاهد آن نبوده ایم و یک رکورد غیر قابل انتظار ثبت شده که میتواند نشان دهنده پالسهای عمیق رکوردی در حوزه مالی کشور باشد.

افزایش نرخ بازدهی اوراق، طبیعتا آثار رکودی در اقتصاد خواهد گذاشت و می تواند انگیزه ی بسیاری از سرمایه گذاران را از ورود به فعالیت های مولد کاهش دهد. اتفاقی که به نظر می رسد روسای سابق بانک مرکزی برای مهار تورم نا متعارفی که از سال 1396 شکل گرفته، چندان تمایلی برای تن دادن به آن نداشتند.

این در حالی است که گویا تداوم تورم های بالای 40 درصدی و عزم سیاست گذار پولی برای کشاندن این نرخ به کانال 30 درصد، منجر شده تا بانک مرکزی ریسک ورود به فضای رکودی و همچنین کاهش جذابیت بازاری همچون بازار سرمایه را بپذیرد.

تشدید خروج پول از بازار بورس با افزایش شدید نرخ سود اوراق

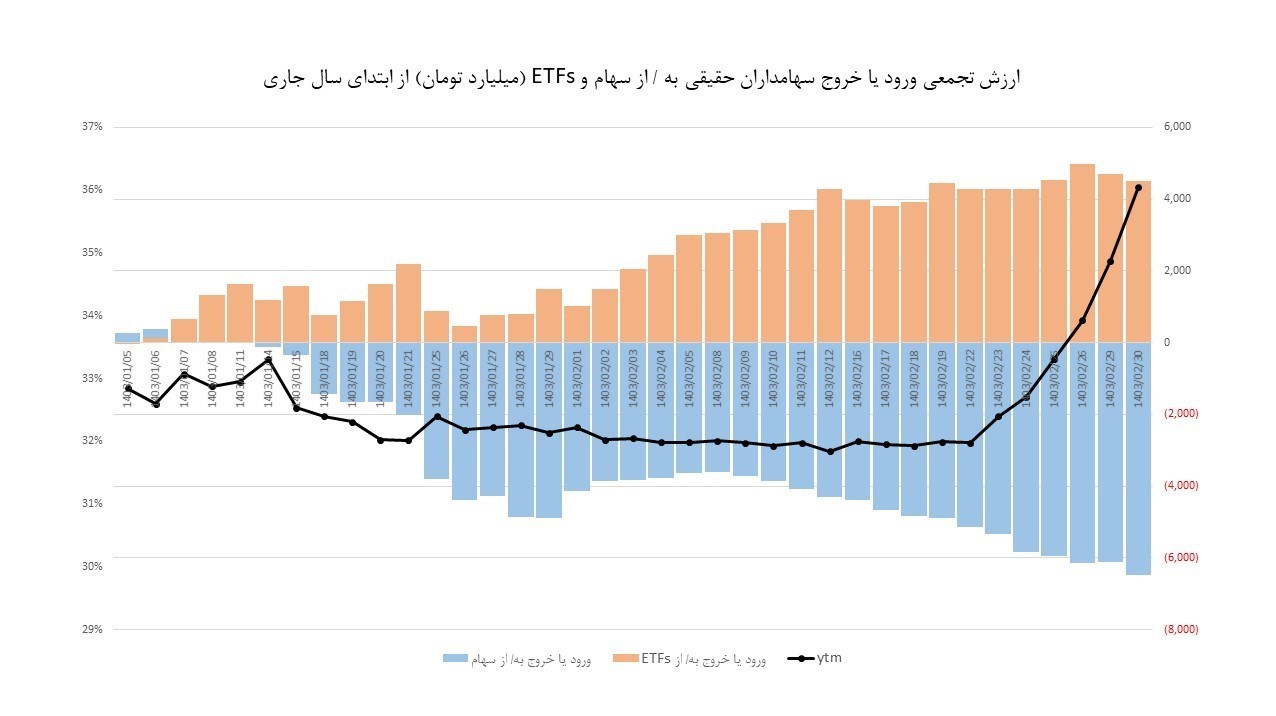

همانطور که در نمودار زیر مشاهده میشود، ارزش تجمیعی ورود یا خروج سهامداران حقیقی از سهام و صندوقهای معامله پذیر از ابتدای سال جاری نشان میدهد تا نیمه خرداد ماه حدود 6 هزار میلیاردتومان پول حقیقی از بازار سهام خارج شده است.

در همین مدت حدود 4 هزار میلیارد تومان پول حقیقی وارد صندوقهای معامله پذیر شده است.

این درحالی است که تا نیمه خرداد ماه نرخ بازدهی اوراق نیز به حدود 36 درصد رسیده است.

این نمودار به وضوح نشان میدهد با افزایش شدید نرخ بهره اوراق ازابتدای سال، میزان خروج پول از بازار سهام نیز تشدید شده است.

دلیل غیبت خریدار حاکمیتی در سمت خریدار اوراق پیمانکاران چیست؟

اما برخی کارشناسان معتقدند سیاست گذاران پولی و مالی کشور می توانند علاوه بر سیاست های رکودی که برای کنترل تورم دنبال می کند، همچنان جذابیت های بازار های موازی را حفظ کند.

به اعتقاد کارشناسان پولی و بانکی، بانک مرکزی یا هر نهاد سیاست گذار دیگر می تواند با حضور فعالانه در بازار خرید و فروش اوراق اخزا همچون یک بازار ساز، شوک سیگنال گیری بازارهای موازی (همچون بورس) را بگیرد و از ارسال شوک های منفی به این بازارها به خصوص بازار معاملات ثانویه سهام، جلوگیری کند.

در واقع نظر این کارشناسان بر این اساس است که مشابه اتفاقی که در بازار بین بانکی رخ می دهد و بانک مرکزی حضور فعالی دارد و یک کریدور برای نرخ بهره در این بازار ایجاد می کند، در بازار ثانویه اوراق نیز به عنوان یک بازار ساز باید حضوری موثر داشته و اجازه ی افزایش نرخ بازدهی اوراق از سقفی مشخص داده نشود.

به بیانی دیگر بانک مرکزی یا خزانه داری کل کشور می توانند با تزریق پول به بازار این اوراق مکانیزمی طراحی کند که نرخ سود آن ها از سقف مشخصی بالاتر نرود تا هم جذابیت های اوراق و فروش رفتن آن ها به نوعی تضمین شود و از طرفی وضعیت بازار سهام کمی با ثبات تر شود.

عرضه 254 هزار میلیارد تومان اوراق جدید از سوی دولت در یک سال

به گزارش تسنیم، طبق قانون بودجه سال جاری، دولت 254 هزار میلیارد تومان منابع از محل فروش اوراق مالی اسلامی لحاظ کرده که در طول سال جاری برای تراز کردن بودجه خود، باید آن را تامین کند. برگزاری حراج اوراق مالی همانطور که از خرداد ماه آغاز شده است باید به تدریج تا هفته های آخر سال ادامه داشته باشد و در طول ده ماه مانده تا پایان سال، حدودا شاهد عرضه ماهیانه 25 هزار میلیارد تومان اوراق مالی از جمله اخزا باشیم.

گفتنی است طبق روند سنوات گذشته، معمولا حدود 60تا 70 درصد این اوراق توسط بانک ها و حدود 30 تا 40 درصد آن ها توسط صندوق های بورسی خریداری می شود. اما نکته ای که در این روزها با آن روبرو هستیم فروش نرفتن اوراق منتشر شده توسط وزارت اقتصاد وخزانه داری کل کشور است به طوری که تا کنون از نزدیک 33 هزار میلیارد تومان اوراق عرضه شده تنها حدود 10 درصد آن ها فروش رفته است.

انتهای پیام/