آینده نفت چین

خبرگزاری تسنیم: قیمت بالای نفت خام در کنار پیشرفت های تکنولوژیک به شرکت های بزرگ نفتی، شرکت های ملی نفت و شرکت های مستقل نفتی این اجازه را داده تا بتوانند نوع جدیدی از نفت های نامتعارف را استخراج کنند که پیش تر از این دسترسی به آنها امکان پذیر نبود.

به گزارش گروه "رسانهها" خبرگزاری تسنیم، رشد صنعتی بادوام و افزایش ممتد استانداردهای زندگی موجب شده تا چین به عنوان تشنه سیری ناپذیر برای انرژی در سطح جهان مطرح شود. نفت نقش کلیدی در تامین این تقاضا برای انرژی بازی می کند.

اگرچه زغال سنگ همچنان به عنوان منبع اصلی انرژی باقی می ماند اما نفت، سوخت اصلی بخش حمل و نقل در چین بوده و نقش حیاتی در صنعت و همچنین کشاورزی بازی می کند. در بحبوحه انقلاب فرهنگی سال 1969، چین رتبه بیست و پنجم تقاضا برای انرژی را در جهان داشت. امروز این کشور دومین مصرف کننده نفت و بزرگترین وارد کننده نفت خام و سایر سوخت های مایع است.

رشد تقاضای چین برای نفت در زمانی رخ می دهد که شاید صنعت نفت در حال تجربه مهمترین تغییر پارادایم (تحول انگاره) باشد که از تحریم نفتی اوپک در سال 1973 بی سابقه است. قیمت بالای نفت خام در کنار پیشرفت های تکنولوژیک به شرکت های بزرگ نفتی، شرکت های ملی نفت و شرکت های مستقل نفتی این اجازه را داده تا بتوانند نوع جدیدی از نفت های نامتعارف را استخراج کنند که پیش تر از این دسترسی به آنها امکان پذیر نبود. این نوع نفت در مقایسه با نفت های پیشین و متعارف به نسبت فراوان تر و گسترده تر است.

چگونگی مدیریت و راهبری چین در این عرصه جدید و پیچیده نفت، پیامدهای درازمدت برای مسائل داخلی، تجارت بین المللی، محیط زیست و امنیت جهانی دارد. نظر به نیت رهبری جدید در چین برای اطمینان از پیمودن راهی با ثبات برای رشد اقتصادی، حالا زمان آن رسیده تا به فرصت ها و چالش های پیش روی نفت در چین بپردازیم.

صنعت نفت چین

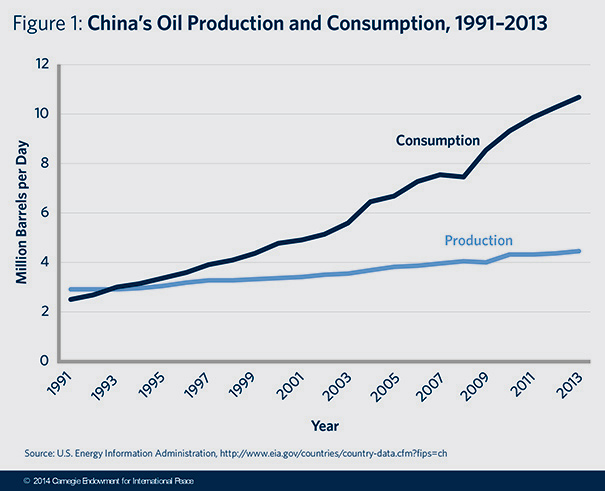

تا دهه 1990، چین به لطف اکتشافات در میدان بزرگ نفتی داکینگ در شمال این کشور در دهه 1950 و دیگر منابع انرژی متعارف، از خودکفایی در بخش انرژی برخوردار بود. اکنون، مصرف نفت چین از تولید این کشور پیشی گرفته که این نسبت بیش از دو به یک است؛ همین امر باعث شده تا تکاپوی جدیدی برای یافتن نفت در داخل و خارج چین آغاز شود. در سال 1993 چین تبدیل به وارد کننده خالص نفت شد (واردات از تولید پیشی گرفت – شکل یک را ببینید)، و در سال 2013 این کشور عهده دار یک سوم رشد مصرف نفت در جهان بود. در افق بلندمدت، اداره اطلاعات انرژی ایالات متحده پیش بینی می کند تولید نفت و مشتقات نفتی چین تا سال 2040 به رقم 5٫6 میلیون بشکه در روز می رسد. انتظار می رود در درازمدت عمده رشد تولید از منابع نامتعارف شامل گاز مایع، زغال سنگ مایع، کروژن و زیست سوخت ها تامین شود و تولید نفت خام متعارف نیز در سطح فعلی باقی خواهد ماند.

تولید داخلی نفت در چین تحت تسلط سه شرکت ملی بزرگ قرار دارد: شرکت ملی نفت چین، شرکت نفت و گاز چین (ساینوپک) و شرکت ملی نفت فلات قاره چین. تا سال 2013 شرکت ملی نفت چین با احتساب تولید میعانات، چهارمین شرکت بزرگ نفتی در جهان بود و شرکت ساینوپک هم با احتساب فروش مشتقات نفتی، چهارمین شرکت بزرگ جهان بود.

این شرکت ها تمایل دارند تا با شرکت های غربی برای دسترسی به منابع، شیوه های مدیریتی و فن و دانش مورد نیاز برای تولید نفت نامتعارف مشارکت کنند. برای تحقق این اهداف، دولت چین به شرکت های داخلی در این کشور اجازه می دهد تا با شرکت های نفتی خارجی وارد قراردادهای تولید مشارکتی شوند.

رابطه رو به تکامل بین وزارتخانه های دولتی و این سه شرکت بزرگ نفتی، نقش مهمی در سرمایه گذاری چین در تولید نفت های نامتعارف دارد. با وجود اینکه شرکت های نفتی چین اکثرا مجموعه های دولتی هستند که توسط اعضای ارشد حزب کمونیست چین مدیریت می شوند، اما با همه این احوال، در سال های اخیر شاهد آن هستیم که تنش بین دولت و مدیران این شرکت ها بر سر استراتژی و قیمت گذاری شدت گرفته است. دغدغه های عمده مقامات پکن اینست که شرکت های دولتی نظیر شرکت های نفتی بزرگ از موقعیت خود در جهت منافع خصوصی سود می برند.

با هدف حداکثر سازی سود، سه غول نفتی مقامات ارشد چین را برای اصلاح دستورالعمل های دولتی که در نظر آنها اثر منفی بر منافع آنها دارند تحت فشار قرار می دهند. برای مثال شرکت نفت و گاز پتروچاینا (تحت مالکیت شرکت ملی نفت چین) سعی کرد تا علی رغم خواست اولیه دولت مرکزی چین، مانع انجام سرمایه گذاری خارجی در خط لوله گاز غرب-شرق شود. پتروچاینا در این کار موفق بود و در حال حاضر مالک و مجری خط لوله مذکور است.

کمیسیون ملی توسعه و اصلاح – طراح اصلی اقتصادی در چین که قیمت گذاری روی نفت را کنترل می کند – در حال از دست دادن نفوذ خود است. مقامات دولتی تعهد کرده اند تا پروژه هایی که توسط سرمایه گذاران خصوصی آغاز می شود را از قید کنترل و نظارت کمیسیون خارج کرده که این مساله به بازیگران بازار نقش مهمتری در عرصه داخلی و بین المللی می دهد. تغییرات این چنینی در فرایندهای تصمیم گیری می تواند عواقب غیرمنتظره ای داشته باشد.

ضعف نهادهای نظارتی چین به همراه موضع سیاسی قدرتمند شرکت های ملی نفت، به شرکت های نفتی و پالایشگاه های چین این اجازه را داده تا تلاش های پکن برای بهبود شرایط محیط زیست در کشور و تنظیم یک استراتژی انرژی مدرن و جامع را تضعیف نمایند. این مساله در مورد تلاش های ناکام برای بستن و تنظیف پالایشگاه ها در استان شاندونگ صدق می کند. نمونه دیگر را می توان در توانایی شرکت های ملی نفت برای ناکام گذاشتن تلاش های وزارت حمایت محیط زیست چین مشاهده کرد که همزمان با شدت گرفتن آلودگی هوا در پکن، این وزارتخانه دست به ارائه یک سری استانداردهای کیفی برای نفت و بنزین زد اما در عمل نتیجه ای در بر نداشت. به هر حال هم زمان با آغاز اصلاحات بیشتر در شرکت های دولتی، باید توجه ویژه ای را مبذول بخش نفت در چین نمود.

نقشه برداری از منابع نفتی چین

ذخایر نفتی بومی چین متنوع بوده و از نفت سنگین متعارف و شیل اویل در صخره ها تا کروژن فوق سنگین و منافع نفت بیتومن را شامل می شود. شرکت های ملی انرژی در چین معتقدند شیل اویل به نسبت فرصت سودآورتری در میان هیدروکربن های نامتعارف دارد.

تا سال 2013، چین به صورت تخمینی 25٫6 میلیارد بشکه ذخایر اثبات شده نفت متعارف در اختیار داشت. همچنین این کشور حدود 32 میلیارد بشکه منابع شیل اویل دارد – ده درصد منابع شیل اویل در سطح جهان که از لحاظ فنی قابلیت بازیابی دارند. ظرفیت منابع نفت سنگین نامتعارف چین حدود 198 میلیارد تن (بیش از یک صد میلیارد بشکه) تخمین زده می شود که در میادین درون خشکی واقع هستند. در حال حاضر میزان نفت سنگین فراساحلی چین نامشخص است.

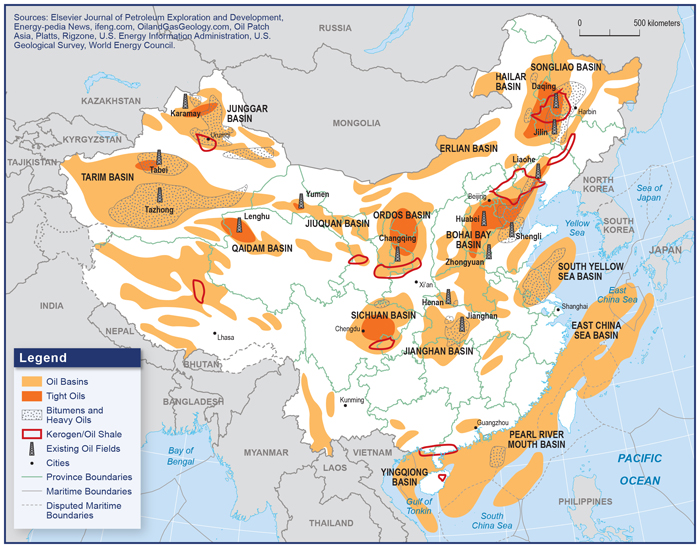

عمده شیل اویل شناخته شده چین در پنج حوضه واقع شده اند: جیانگان، سوبی، تاریم، جانگار و سونگلیائو. بخشی از ذخایر چین در شمال این کشور در مجاورت مرز مغولستان، قسمتی دیگر نیز در جنوب شرقی پکن و همچنین در مرکز چین – محل میادین قدیمی نفت – قرار دارد. منابع نفت سنگین - بیتومن و کروژن - در سرتاسر خاک چین پراکنده هستند. (نقشه را ببینید)

منافع شیل اویل چین عموما مومی شکل بوده و در محلی هایی که مملو از خاک رس هستند قرار دارند و همین نکته این نوع نفت را گزینه نامطلوبی برای تکنیک های شکستگی هیدرولیکی[2] می کند که در حال حاضر برای استخراج دیگر انواع شیل اویل به کار می رود. و برخلاف نوع شیل اویلی که در تگزاس و داکوتای شمالی در ایالات متحده یافت می شود، نفت کشف شده در چین سنگین تر است. شیل اویل های چین در عمق زمین– بیش از 5 کیلومتر – و در پوسته زمین شناسی ضخیم دفن شده اند. این بدین معنی است که برای استخراج آنها باید انرژی و آب بیشتری مصرف شود.

علم اقتصاد نقش ویژه ای برای تعیین صرفه اقتصادی استخراج این منابع دارد. حفاری افقی و دیگر تکنولوژی های پیچیده که برای استخراج نفت سنگین و شیل به کار می رود برای چین پرهزینه خواهد بود. اگر زمانی این منابع استخراج شوند، زیرساخت کافی و پیشرفته برای خطوط لوله به منظور انتقال آنها وجود ندارد.

همزمان با تلاش شرکت های ملی نفت چین برای رقابتی شدن هزینه هایش با افزایش بهره وری، بهبود حکمرانی و ارتقاء امکانات فنی، این تلاش ها می تواند به ارتقا جایگاه چین در توسعه بخش نفت در داخل و خارج منجر شود. توسعه نفتی باید با احتساب چالش های زمین شناسی و جغرافیایی صورت گیرد. ذخایر نفتی در شرق در مناطق شهری بزرگ قرار دارند بنابراین توسعه آنها مستلزم تخطی به حقوق عمومی است. در غرب منابع نفتی نسبتا غیرقابل دسترس هستند؛ مسافت های طولانی و نواحی دشوار آنها را از بازار جدا می کند.

علی رغم این چالش ها، چینی ها همچنان خواهان استخراج نفت نامتعارف هستند. برای نمونه در سال 2010، شرکت آمریکایی هس[3] که در زمینه انرژی فعال است با پتروچاینا تحقیق مشترکی درباره شیل اویل میدان نفتی داکینگ انجام دادند. شرکت آمریکایی کونوکوفیلیپس[4] با ساینوپک برای اکتشاف شیل اویل در استان سیچوآن همکاری می کند.

احتمالا سرمایه گذاری در بخش نفت همچنان ادامه خواهد یافت. اما هرچه که بیشتر می گذرد انتظار می رود این پروژه ها دشوارتر و پرهزینه تر شوند. به طور فزاینده این پروژه ها اگر می خواهند در فضای اصلاحات جدید اقتصادی چین، بقایشان را تضمین کنند باید سودمندی خود را به اثبات برسانند.

سرمایه گذاری های نفتی چین در خارج

چین مشتاق بوده تا در پروژ های نفتی خارجی نیز سرمایه گذاری نماید. این اشتیاق از چند عامل ناشی می شود: دغدغه های استراتژیک درباره اختلال در تامین منابع، نیاز به دریافت تکنولوژی های جدید، و تلاش برای کسب سود از تغییرات بخش بالادستی نفت. شرکت های چینی نیز هدف خود را افزایش مالکیت مستقیم میادین نفتی قرار داده اند. در سال 2012 عملیات های خارجی پتروچاینا در مجموع 37 درصد تولید نفت و گاز شرکت را در بر می گرفت. در همان سال، کل ارزش ادغام ها و کسب مالکیت ها توسط سه شرکت بزرگ نفتی چین به 34 میلیارد دلار رسید که نسبت به 17 میلیارد دلار سال 2008 دو برابر شده بود.

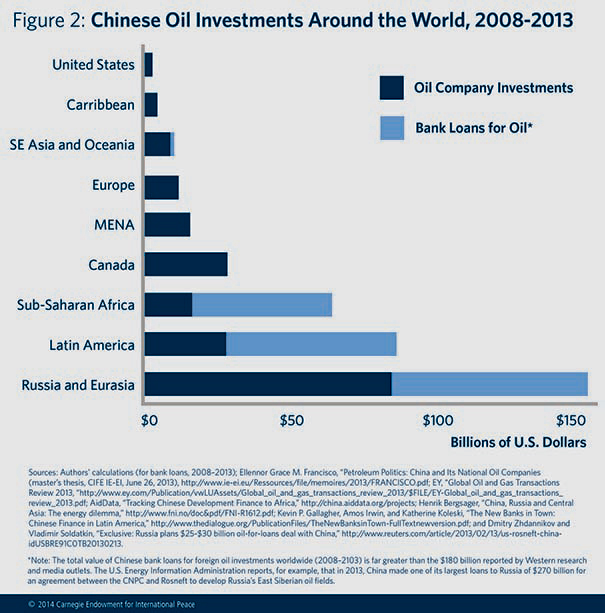

سال 2013 نیز سرمایه گذاری خارجی روی نفت نامتعارف از سوی شرکت های ملی نفت چین حداقل دو برابر شده و تنوع و گستره جغرافیایی آن نیز افزایش یافت – در پرو، نیوزیلند، کالدونیای جدید، شرق آفریقا و شمالگان روسیه. اگر وام های بانکی را نیز حساب کنیم، سرمایه گذاری چین در توسعه نفت در خارج از این کشور در طول پنج سال گذشته تقریبا 400 میلیارد دلار است (شکل 2 را ببینید).

برخلاف برخی نشانه ها مبنی بر اینکه سه شرکت بزرگ نفتی چین، ملاحظاتی نسبت به سودبخشی تولید نفت نامتعارف آمریکای شمالی قائل هستند، اما آنها مشتاق سرمایه گذاری در بازیگران نوظهور (منابع نامتعارف انرژی) در این قاره هستند. چین شیفته بازار سیال انرژی آمریکای شمالی و ظرفیتی که این بازار برای دستیابی چین به آخرین تکنولوژی و روش های مدیریتی در خود نهفته دارد است.

این نوع سرمایه گذاری در طول زمان ساده تر هم شده است. شرکت ملی نفت فلات قاره چین در سال 2005 تلاش نمود تا شرکت آمریکایی یونوکال[1] را خریداری نماید اما در این کار شکست خورد. این اقدام چین نگرانی هایی در ایالات متحده مبنی بر تلاش چین برای سرمایه گذاری در بخش های استراتژیک را برانگیخت. اما اخیرا کانادا از مشارکت چین در خرید شرکت کانادایی نفت و گاز نکسن[2] به ارزش 15٫1 میلیارد دلار و به دست آوردن مالکیت شرکت ورشکسته او.پی.تی.آی.[3] به مبلغ 2٫1 میلیارد دلار در سال 2011 استقبال کرد.

اگرچه شرکت های ملی نفت چین اطمینان سیاسی لازم برای فعالیت در دورنمای انرژی آمریکای شمالی را به دست آورده اند اما چندان واضح نیست که آیا این شرکت ها خواهند توانست در انقلاب انرژی آینده در این منطقه، نقش محوری داشته باشند. به نظر می رسد شرکت ملی نفت فلات قاره چین در حال عقب نشینی از بازار آمریکای شمالی است اما فعالیت شرکت ساینوپک در حال افزایش است.

در حالی که تقاضای چین برای مشتقات نفتی برای مواد اولیه و سوخت رو به افزایش است، این کشور نگاهی به نفت کاملا متفاوت روسیه، نفت شنی کانادا، بیتومن ونزوئلا، نفت نمکی برزیل، و منابع دیگر در آمریکای لاتین، خاورمیانه، آفریقا و غیره است. بعلاوه انتظار می رود تا بخش پالایشگاهی چین نیز در سال های آتی با سرمایه گذاری روی تجهیزات جدید، خود را برای ورود انواع مختلف نفت از سرتاسر جهان آماده کند.

رشد در بخش پالایشگاهی چین

بخش پالایشگاهی در چین با ظرفیت روزانه 13 میلیون بشکه (سال 2013) از لحاظ اندازه بعد از آمریکا در رتبه دوم جهان قرار دارد. و دوازدهمین برنامه پنج ساله دولت چین برای اضافه کردن ظرفیت 2 میلیون بشکه در روز تا سال 2015 حاکی از این است که این کشور به هدف خود برای افزایش ظرفیت در این بخش خواهد رسید و چه بسا فراتر از تقاضای داخلی در این بخش ظرفیت سازی شود.

چین به تنهایی حدود 40 درصد رشد جهانی در ظرفیت پالایشگاهی را در پنج سال آتی از آن خود می کند. در حالی که چین درصدد است تا با ظرفیت پالایشگاهی ایالات متحده برابری کند اما همچنان از لحاظ کیفیت پالایش عقب تر است. با در نظر گرفتن طبیعت سنگین و مومی مانند نفت داخلی چین، پالایشگاه های این کشور به نسبت مشتقات با کیفیت پایین تری تولید می کنند.

از آنجایی که چین یک وارد کننده تمام عیار نفت است، بنابراین فشار سرمایه گذاری سنگینی در این کشور وجود دارد تا هرنوع نفت ورودی پالایش شود. به خاطر هزینه بالا و زیرساخت های نفتی با عمر دراز، مهم است که چین روی مسائل آلودگی و تغییرات اقلیمی محلی نیز حساب باز کند. نفت های سبک اثرات سوء محیط زیستی کمتری دارند که منجر به تولید سوخت های دیزلی بیشتری نیز می شوند. نفت های سنگین تر اثرات منفی بیشتری روی محیط زیست داشته که مقابله با آنها مستلزم سرمایه گذاری زیاد است.

نوع نفت، پالایش و مشتقاتی که چین برای توسعه داخلی، سرمایه گذاری در خارج و در نهایت برای مصرف خود انتخاب می کند، بخش نفت جهانی را شکل داده و تاثیرات دامنه دار آن برای دهه ها باقی خواهد ماند.

تاثیرات محیط زیستی در آینده

تخمین تاثیر تقاضای روز افزون چین برای نفت روی تغییرات آب و هوایی، آلودگی هوا و کیفیت زندگی چندان ساده نیست. اثر کربن برجای مانده از نفت - خصوصا اگر چین نفت های سنگین بیشتری را تولید یا وارد کند - مهم است. حتی با کاهش رشد اقتصادی، مصرف نفت چین هر سال حدود 5 درصد افزایش می یابد. برای تامین این نیاز، پکن مجبور خواهد شد تا از نفت های سنگین و کثیف استفاده کند که اغلب ارزان تر اما در زمان مصرف آلاینده تر هستند.

بدون مقررات جدید درباره نفت که چالش های ناشی از تغییرات آب و هوایی را نیز در نظر گیرد، نیاز نفت چین احتمالا به شدت تلاش ها برای کاهش تخریب کیفیت هوا و تغییرات آب و هوایی را با مخاطره روبرو می نماید.

دیگر چالش پیش روی چین، مساله آب است که برای استخراج نفت های سنگین بسیار ضروری است. اولین آمار ملی چین که در سال 2010 منتشر شد، کمبود جدی آب در سطح ملی را آشکار می کند. توسعه نفت های نامتعارف منجر به رقابت بین بخش کشاورزی، صنعتی و شهری روی مساله آب می شود.

بین مسئولین چینی نوعی هوشیاری نسبت به اقدام برای مدیریت بهتر محیط زیست به وجود آمده است. مقامات رسمی این کشور اهداف توسعه خود را ایجاد تعادل بهتر بین نیازهای انرژی، رشد اقتصادی و سلامت عمومی اعلام کرده اند. در کنگره ملی خلق چین در مارس 2014، نخست وزیر این کشور در گزارش خود اعلام کرد که چین «همانطور که جنگ علیه فقر را قبلا اعلام کرد، با جدیت جنگ علیه آلودگی را اعلام خواهد کرد.»

پیامدهای ژئوپلتیک

سه شرکت بزرگ نفتی چین به عنوان سرمایه گذار فاقد ذخایر داخلی جدید و مقرون به صرفه، جدیدترین تکنولوژی و رویکردهای خلاقانه صرفه جویی که نزد غول های نفتی غربی است می باشند. اما آنها این فقدان را با قدرت و حمایت عظیم مالی جبران می کنند. چینی ها عموما با کشورهایی توافقنامه های همکاری توسعه منعقد می کنند که شرکت های غربی آنها را پر ریسک ارزیابی می نمایند. شرکت های چینی از مزایای رقابتی در کشورهایی برخوردار هستند که موانع سیاسی احتمال سرمایه گذاری غربی ها را کاهش می دهد.

چین روابط قراردادی گسترده ای را با شرکت های ملی نفت از ونزوئلا تا قزاقستان شکل داده و تعدادی قراردادهای بحث برانگیز وام در مقابل نفت[4] را با کشورهایی نظیر ایران و سودان به امضاء رسانده است. از آفریقا تا آسیای میانه، سرمایه گذاری های چین، هدف تنوع بخشی بازار این کشور را به واقعیت تبدیل کرده و به پکن نفوذ سیاسی بی نظیری را اعطا کرده است.

بعلاوه، شرکت های نفتی چین بدون توجه کافی به ملاحظات اقلیمی، در حال سرمایه گذاری در برخی از ذخایر نفت سنگین در جهان هستند. برخی معتقدند این رویکرد منجر به تیره شدن روابط بین کشورهای تولید کننده و چین خواهد شد زیرا نگرانی های عمومی محیط زیستی در کشورهای میزبان رو به افزایش است. چین می تواند در حین سرمایه گذاری های خارجی خود، با در نظر گرفتن ملاحظات آب و هوایی از شدت این ریسک های سیاسی بکاهد.

همچنین اکتشافات احتمالی در دریاهای جنوبی و شرقی چین، ظرفیت تبدیل شدن به یک بن بست سیاسی را دارد. بسیاری از کشورهای همسایه با چین روی این مناطق، مناقشات ارضی داشته که ذخایر نفتی را نیز شامل می شود (نقشه را ببینید). اگرچه این منابع در حال حاضر قابل برداشت محسوب نمی شوند اما ممکن است در آینده این وضعیت تغییر کند.

تا به امروز چین کمتر نشانه ای از خود درباره زمان و نحوه تغییر نگرش به مساله امنیت انرژی از خود بروز داده است. واضح است که چین تمایل ندارد تا تعهد سیاسی یا امنیتی جدیدی را برگزیند خصوصا در این زمانه که مابقی کشورها نظیر ایالات متحده ثبات و دسترسی به بازارهای نفت جهانی را تضمین می کنند. اما با همه این تفاسیر، روابط نفتی می توانند تغییر کنند. اهمیت اقتصادی چین در خاورمیانه در حال افزایش است و وابستگی پکن به نفت منطقه در تضاد آشکار با خستگی ناشی از جنگ ایالات متحده در عراق و افغانستان است. کاهش تکیه آمریکا به نفت خاورمیانه به دلیل افزایش داخلی تولید انرژی می تواند شکل دهنده نقش چین در آینده منطقه باشد.

بیم این می رود که اعمال قدرت چین در خارج از مرزهای این کشور موجب برانگیخته شدن احساسات ضد چینی در اقصی نقاط گیتی شده و موضع کلی چین در جهان را تقلیل بخشد. اما چه با یک بحران فوری یا به صورت تدریجی، رهبری چین احتمالا مجبور خواهد شد تا نقش مداخله گرانه تری را در آینده برعهده گیرد.

نقش چین در توسعه جهانی نفت

همزمان با افزایش مصرف چین، بخش نفت نیز دچار تغییر پارادایم (تحول انگاره) شده که همانا روی آوردن به منابع نفت نامتعارف است. چین سرمایه گذاری هنگفتی می کند تا زنجیره ارزش جهانی نفت را از استخراج و حمل و نقل تا پالایش و بازاریابی بهبود و گسترش دهد.

به خوبی انتظار می رود زیرساخت های سرمایه ای که امروزه بنا نهاده شده اند تا دهه ها باقی بمانند. همینطور شرکت هایی که امروزه روی توسعه نفت سرمایه گذاری می کنند باید ملاحظات زیست محیطی و ژئوپلتیک را مدنظر قرار دهند. سرمایه گذاری ها و انواع جدید نفتی که چین به دنبال آن است، در عرصه داخلی و بین المللی پیامدهای عمیق اقتصادی، زیست محیطی و امنیتی خواهد داشت.

تا به امروز چین عمدتا روی پروژه های مشترک سرمایه گذاری با غول های نفتی غربی و به دست آوردن بخشی از مالکیت چاه های نفت در خارج تمرکز کرده تا جریان ورود نفت به کشورش را تضمین نماید. اما ممکن است در آینده در نه چندان دور، این موضع چین تغییر کند.

یک استراتژی مدیریت دورنگر باید تصمیمات آینده چین در مورد نفت را هدایت کند. استراتژیی که نوسانات بازار جهانی نفت، تغییرات آب و هوایی، آلودگی هوا و نگرانی ها در مورد آب را لحاظ نماید. اگر قرار است تا رشد اقتصادی چین، مسیر باثباتی را طی کند بنابراین مقامات پکن باید با دقت هرچه بیشتر تامین نفت را مدیریت کرده و در صدد کاهش تقاضای داخلی برای آن برآیند. دستیابی به ثبات مستلزم اعمال یک سیاستگذاری حساب شده در خصوص نفت است که آینده بهتری برای چین و جهان به ارمغان می آورد.

منبع: اقتصاد ایرانی

انتهای پیام/

خبرگزاری تسنیم: انتشار مطالب خبری و تحلیلی رسانههای داخلی و خارجی لزوما به معنای تایید محتوای آن نیست و صرفا جهت اطلاع کاربران از فضای رسانهای بازنشر میشود.